![]()

你的位置:快乐彩正版app下载官网 > 冠亚和 >

快乐彩app官方最新版下载 二手车,利润也到谷底了

乘联分会数据高慢,2025年,汽车行业销售利润率降至4.1%,创历史新低,其中12月仅为1.8%。在行业举座承压的配景下,二手车市集无法独善其身,从业者坦言利润“已差未几到谷底了”。中国汽车通顺协会副会长罗磊暗示,面前二手车行业平均利润率在4%控制。

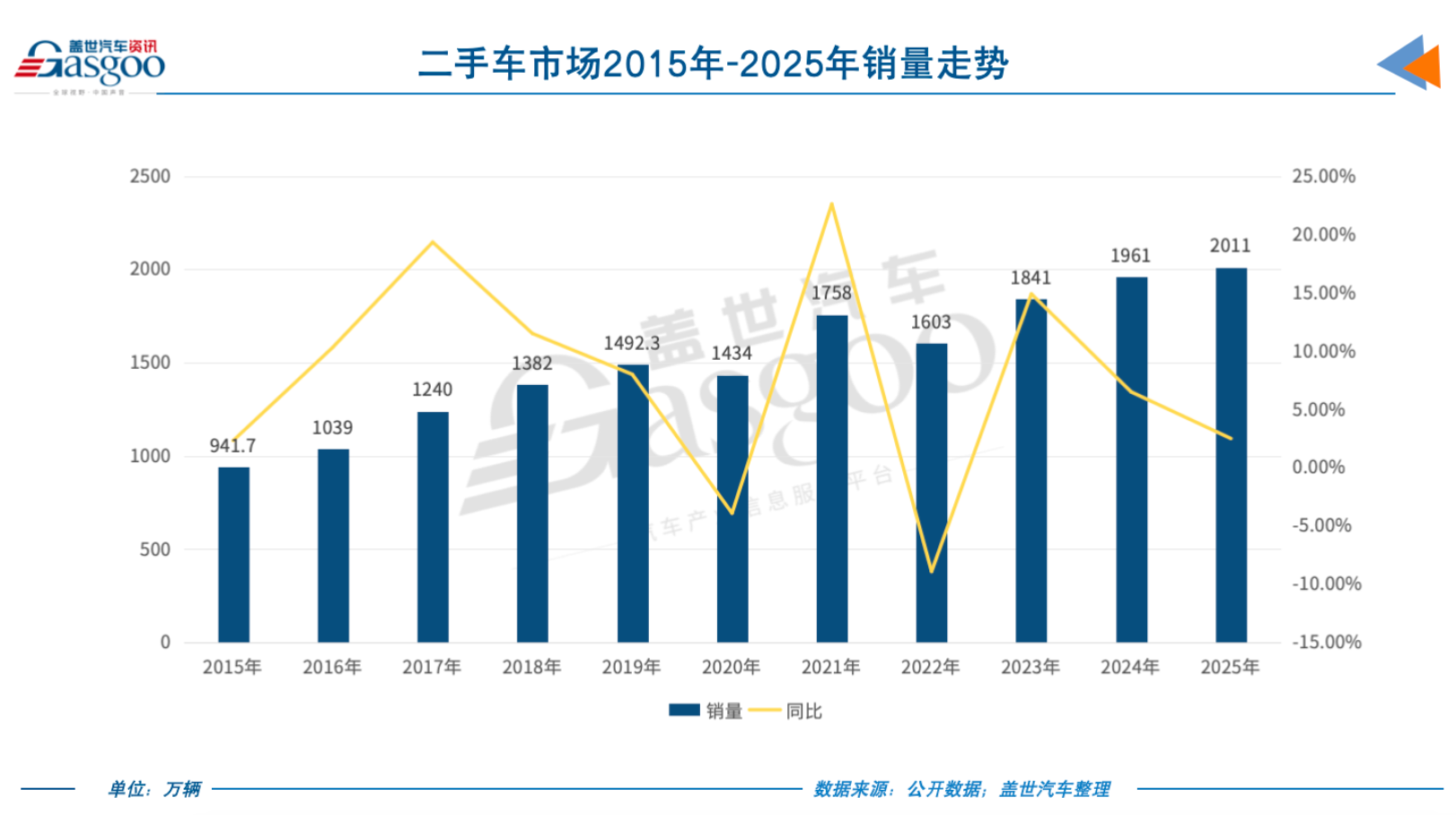

但硬币的另一面却是,往来量执续攀升,皆集九年保执增长。2025年寰球二手车累计往来量初次突破2000万辆,达2010.8万辆,同比增长2.52%,往来金额达12897.9亿元。

可见,“增收不增利的”的地方,俨然亦然二手车市集不行幸免之痛。

往来量,九年连涨

二手车市集,已皆集增长九年了。

计谋松捆是往来量稳增的要害推手。永恒以来,跨区域通顺受限是制约二手车市集发展的要津瓶颈。

自2016年起,国度层面执续鼓舞轨制纠正,国务院办公厅印发《对于促进二手车便利往来的多少见识》,为行业范例发展奠定基础。2022年,寰球范围内取消允洽国五排放程序的微型非营运二手车迁入规章,履行性龙套区域壁垒。

2025年,联系计谋进一步深化,多地推动二手车销售“反向开票”、外乡往来登记等便利化方法,并指点往来模式由传统经纪制向经销制转型。

计谋后果迟缓深切。2025年12月,寰球二手车转籍率升至34.9%,同比提高4.7个百分点。有分析以为,跨区域通顺的活跃,不仅进步了寰球车源树立效力,也在一定进度上缓解了局部市集库存压力。

其次,广阔的汽车保有量为二手车市集提供了执续、相识的车源。公安部数据高慢,规章2025年底,寰球汽车保有量已达3.6亿辆。业内遍及以为,车辆平均置换周期约为6-8年,而我国面前平均车龄已接近8年,意味着存量车辆正荟萃进入换车窗口期。

与此同期,新车市集保执高位运行,2025年汽车产销双双突破3400万辆,在不休向二手车市集运送新增车源。

再者,耗尽不雅念调度推动需求开释。以90后、00后为代表的年青耗尽者成为市集腾达力量。中汽信息科技与懂车帝长入发布的报告高慢,二手车正成为部分年青东说念主的第一辆车,其耗尽不雅念从运行最廉价转向全周期最优价值。市集信息透明度进步和电商平台发展,则缓解了车况不透明、售后无保险等挂念,进一步开释了潜在需求。

不仅如斯,二手车行业里面也在加速诊疗。畴昔“小散弱”、贪图轻视的问题迟缓改善,贪图主体向范畴化、品牌化荟萃。越来越多车商通过裁减库存周期、强化资金措置来进步盘活效力,并引入数字化器具进行车辆措置和渠说念运营。

图片起首:瓜子二手车

{jz:field.toptypename/}线上线下会通成为主流模式,往来平台和经销商遍及提供检测、展示、往来及售后一体化处事。以懂车帝为例,其推出的“寰球购”模式,让耗尽者可在线完成看车、下单,2025年约四成成交通过此模式完成。

新能源二手车往来的增长,更是为市集注入了新的增量。2025年,新能源二手车往来量达到160万辆,占二手车总往来量的7.9%,较上一年提高2.2个百分点。尽管面前占比仍有限,但增速较快。

利润率,连降

与往来量执续扩大酿成对比的,是行业利润率的不休下探。2025年,汽车行业举座销售利润率已降至4.1%的历史低位,部分月份甚而跌破2%。这一压力飞速向卑鄙传导,二手车市集雷同被影响。

据罗磊探问,超越一半车商利润率低于4%,高于6%-8%的属于少数,能达到10%以上的情况已格外罕有。从行业角度看,面前二手车市集的利润率如实处在低位区间。

大明(假名),在二手车市集已贪图多年,据他回忆,在市集景气时期,单辆二手车利润率一度可达10%控制,而目下遍及已回落至5%-8%。部分车型甚而出现“收车价高于成交价”的倒挂风光,往来自己即意味着死亡。

他因口碑好,接收“一车一议”贪图模式,是以资金流转率高,并能保执正向盈利。“目下二手车市集相对相识,因为该亏的都亏收场”,澳门新浦京游戏大明说说念。前两年,部分二手车商因资金流断裂,死亡严重,还是收歇。

图片起首:汽车之家

罗磊暗示,面前二手车市集的逆境与新车市集价钱大幅波动密切联系。2025年,新车市集价钱战延续并加重,尤其是在15万元以下主流耗尽区间,终局优惠不休扩大,新车成交价执续下探。如朗逸、轩逸等热销油车新车终局价钱已降至7万控制。

这对二手车市集酿成双重挤压。部分车龄较短、车况较好的二手车,与新车履行落地价之间的价差显着缩小,性价比上风被减弱,车商不得欠亨过降价来保管成交。同期,新车价钱时时诊疗,打乱了二手车原有的订价逻辑,使车商在收车时期濒临更高的省略情味。

罗磊指出,由于新车价钱时时波动,二手车商不敢斗胆收车。即便收车也可能会压价以对冲风险,收尾导致收车量下降、市集供给受限,资金占用资本上升。

与此同期,市集透明度进步与竞争加重,进一步压缩了单车利润空间。跟着信息渠说念和电商平台的发展,二手车价钱日益公开透明,耗尽者简略在寰球范围内进行比价,议价材干权臣增强。依赖信息不合称赢得高额差价的贪图模式难以为继。

在贪图主体数目宽阔、同质化竞争显着的配景下,为了促成往来、加速盘活,不少车商遴荐以价换量,主动压缩利润空间。大明直言,“思卖得快,就只可走寰球批发,资本举高了,利润当然就低了”。

在价钱体系不休被龙套的过程中,保值率体系带来的附加值不再。畴昔,某些品牌凭借高保值率,其二手车能保管较为坚挺的价钱,为车商提供相识利润预期。但在新车终局优惠力度冲击下,这套体系已近乎失灵。

以曾以高保值著称的雷克萨斯为例,有车商指出,“这两年行情简直在背刺之前的客户”。第三方平台高慢,快乐彩app雷克萨斯ES新车终局让利超4万元,“涨价提车”的时间还是不再。中国汽车通顺协会发布的“三年保值率”数据高慢,险些莫得车型保值率能达到70%了。

对于所谓的保值率,大明的评价要言不烦,“二手车从来都不保值。跟你说保值的都是那些思卖车给你的东说念主。”

外洋,也卷起来了

在国内挣钱变得阻拦易后,部分具备范畴和资源上风的二手车经销商,数年前便脱手将业务延长至外洋市集,试图寻找新的增漫空间。

不少发展中国度正处于汽车普及阶段,对价钱适中、可靠耐用的交通器具需求隆盛。中国二手车,尤其是车龄较短、温雅现象较好的车型,在价钱、树立和供应材干上具备一定相比上风。

从计谋层面看,连年来联系部门对二手车出口执饱读舞作风,通过完善措置办法、简化过程,并在部分地区竖立出口基地,以试点容貌推动行业范例化发展。

以中国(四川·双流)二手车出口基地为例,该基地通过整合禀赋办理、车源组织、物通顺关等时期,为企业提供相对竣工的处事复旧,在一定进度上臆造了出口门槛。部分入驻企业出口范畴增长较快,在2025年完结了出口额超60%的同比增长。

中亚、非洲等“一带一皆”沿线国度,因原土汽车工业基础相对薄弱、对性价比车型存在相识需求,成为中国二手车出口的主要目标地。

关联词,跟着越来越多二手车商将眼神瞄向外洋市集,外洋市集的竞争情势正在发生变化。有车商反馈,部分外洋市集已显着感受到价钱和渠说念压力,“作念的东说念主多了就卷起来了”。

竞争加重主要体目下三个方面。最初是车源端的争夺。允洽出口的车型荟萃度较高,企业竞相收购,抬升了国内优质二手车的采购资本,径直压缩了出口利润空间。

其次是目标地市集的价钱竞争。当大都中国二手车荟萃进入部分国度和地区时,当地销售价钱承压,企业为加速回款、臆造库存和资金占用风险,时常通过降价促销完成往来,利润进一步被摊薄。

为了赢得订单,出口商不得不在售后保险、车辆整备、合规认证等方面插足更多,进一步压缩了净利。一些早期进入者建立的渠说念和品牌上风,正在被其后者以廉价策略快速侵蚀。

经过几年的竞争,中国二手车商在中亚、中东等地区的市集份额已趋于足够,进一步进步空间有限。由于盈利空间变薄,部分早期进入的车商甚而遴荐退出。

此次,部分二手车商又将视野转向了新的市集。罗磊以为,新的增量市集将是东南亚、非洲、东欧等“一带一皆”沿线国度(主若是以左舵为主的部分国度)。在上述地区,中国二手车浸透率仍较低,畴昔仍有一定拓展空间。

关联词,怎么幸免在外洋市集堕入新一轮恶性“内卷”和“内讧”,依旧是行业健康发展的进击课题。

对此,罗磊以为,二手车出海业务更需要了了单干和专科化配合:大型机构和平台同意担外洋渠说念建设、买卖体系搭建等重财富时期;中小车商可以专注车源供应,在产业链中赢得相识收益,“各司其职、单干配合,材干把二手车出口这件事作念得更永恒、更塌实。”

新一年方针,“即是活下去”

2026年,二手车市集将走向何方?

面对这一问题,大明直言,“说着实的,活下去就行。”这句话反馈了面前微利环境下,从业者现实的心态:在省略情味中,确保生计被放在了首位。

但在罗磊看来,2026年举座情况将好于2025年。一方面,行业在畴昔两三年履历了剧烈波动,二手车商还是具备了一定“免疫力”,贪图策略趋于严慎;另一方面,一部分抗风险材干较弱的中小二手车商还是出局,行业举座抗风险材干有所增强。

同期,计谋层面脱手开释“反内卷”信号,联系部门对价钱无序竞争的烦嚣,有助于市集迟缓追忆感性。此外,车企对2026年的销量预期遍及下调,销售方针愈加求实,这也成心于减轻经销商的价钱压力,从而推动价钱体系趋稳。二手车市集也将因此受益。

更为要津的是,二手车往来范畴仍将不时高涨。罗磊指出,从历史数据来看,二手车市集永恒趋势是高涨的,真的出现往来量下降的年份格外有限,主要荟萃在疫情那几年。“高涨是常态,着落是巧合。”

从国际教训看,好意思国在约2.85亿辆的汽车保有量下,二手车年往来量约4000万辆。从这来看,我国二手车市集仍存在权臣进步空间。

在此基础上,罗磊预测,2026年寰球二手车往来量有望达到2100万-2200万辆之间,同比将保执温煦增长。他以为,二手车市不会出现快速放量式反弹,而是一个迟缓莳植的过程。大明也以为,二手车的往来范畴有很大上升起间。

但对于利润回暖,大明以为,“短期嗅觉不会回暖”。另一从业者也以为,“零部件畛域利润照旧会不时下降”。究其原因,面前挤压二手车利润的外部条款尚未发生根柢变化。

图片起首:北京二手车买卖网

由此酿成了一个看似矛盾却颇为现实的地方:市集总量仍在扩大,但单个贪图者可分派到的利润空间,短期难以显着改善。在这一“量增利薄”的新常态下,如安在生计基础上谋求发展,成为摆在二手车商面前的中枢课题。

行业遍及共鸣是,畴昔依靠信息不合称、盲目囤货的轻视模式已难以为继,畴昔的生计法规将围绕效力、专科与诚信张开。

要害的是进步贪图效力和库存盘活效力。通过良好化的库存措置、数据化的价钱判断和严格的库存周期限度,车商可以在臆造价钱波动风险的同期,以范畴效应弥补单车利润不及。有车商总结,“活得还可以的都是那些把盘活率提上去、薄利多销的二手车商,其他的还是被淘汰了。”

还需要强化专科化和相反化材干。跟着新能源二手车占比执续进步,车商需要补皆对能源电板、电控系统等要津部件的检测评估材干,臆造贪图风险。同期,聚焦特定品牌、车型或价钱区间,在细分畛域酿成教训和口碑,建立相对相识的客户群体。

根柢前途则在于主动妥当市集透明化趋势,将范例贪图和诚信建设滚动为竞争上风。中国汽车通顺协会会长肖政三对外在示,诚信体系不完善是行业恶疾。还有部分企业正在通过品牌化、连锁化贪图,将业务延长至检测、金融和售后处事,以增强客户黏性。

总之,2026年及之后一段时刻,中国二手车市集将并行两条干线:一是往来范畴在广阔保有量和计谋助推下,不时向未知的“天花板”稳步攀升;二是行业举座进入一个以“活下去”为现实方针的微利整合期,利润率的回暖将滞后于市集的推广。

对于每一位从业者而言,活下去,才有契机见证并参与阿谁——二手车年往来量可能达到4000万甚而5000万辆的畴昔。